中国大蒜年度供需平衡表(2025年2月会商发布)

|

指标 |

单位 |

2023年 |

2024年 |

2025年 (2024年11月估计) |

2025年 (2月预测) |

|

总供给 |

万吨 |

1685 |

1668 |

1718 |

1718 |

|

期初库存 |

万吨 |

343 |

288 |

269 |

269 |

|

面积 |

万亩 |

1081 |

1131 |

1188 |

1188 |

|

产量 |

万吨 |

1342 |

1380 |

1449 |

1449 |

|

单产 |

吨/亩 |

1.24 |

1.22 |

1.22 |

1.22 |

|

进口量 |

万吨 |

0.04 |

0.04 |

0.04 |

0.04 |

|

总需求 |

万吨 |

1685 |

1668 |

1718 |

1718 |

|

国内消费量 |

万吨 |

1118 |

1119 |

1148 |

1158 |

|

其中:鲜食消费量 |

万吨 |

479 |

482 |

499 |

509 |

|

加工消费量 |

万吨 |

362 |

364 |

376 |

376 |

|

种用消费量 |

万吨 |

228 |

232 |

232 |

232 |

|

损耗量 |

万吨 |

49 |

41 |

41 |

41 |

|

出口量 |

万吨 |

279 |

280 |

280 |

280 |

|

期末库存 |

万吨 |

288 |

269 |

290 |

280 |

|

国内市场批发均价 |

元/吨 |

8909 |

10000-11000 |

10000-11000 |

10000-11000 |

|

|

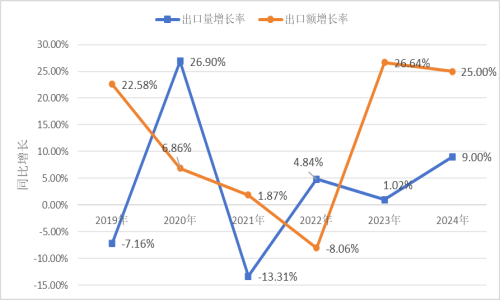

出口量 |

出口量增长率 |

出口额 |

出口额增长率 |

|

2020年 |

249.16 |

26.90% |

26.13 |

6.86% |

|

2021年 |

215.98 |

-13.31% |

26.62 |

1.87% |

|

2022年 |

226.44 |

4.84% |

24.47 |

-8.06% |

|

2023年 |

228.75 |

1.02% |

30.99 |

26.64% |

|

2024年 |

249.34 |

9.00% |

38.74 |

25.00% |

|

|

出口量 |

出口量占比 |

出口额 |

出口额占比 |

|

印度尼西亚 |

57.58 |

23.09% |

7.13 |

18.42% |

|

越南 |

26.40 |

10.59% |

3.02 |

7.80% |

|

马来西亚 |

23.49 |

9.42% |

3.09 |

7.98% |

|

美国 |

17.62 |

7.07% |

5.21 |

13.45% |

|

孟加拉国 |

17.15 |

6.88% |

1.88 |

4.85% |

|

菲律宾 |

11.86 |

4.76% |

1.78 |

4.59% |

|

阿联酋 |

9.49 |

3.81% |

1.36 |

3.52% |

|

荷兰 |

6.01 |

2.41% |

1.27 |

3.28% |

|

沙特阿拉伯 |

4.97 |

1.99% |

0.71 |

1.84% |

|

泰国 |

4.67 |

1.87% |

0.52 |

1.33% |

|

其他 |

70.09 |

28.11% |

12.76 |

32.94% |

|

总计 |

249.34 |

100% |

38.74 |

100% |

提示信息

提示信息